電子帳簿保存法(電帳法)

電子帳簿保存法(電帳法)とは

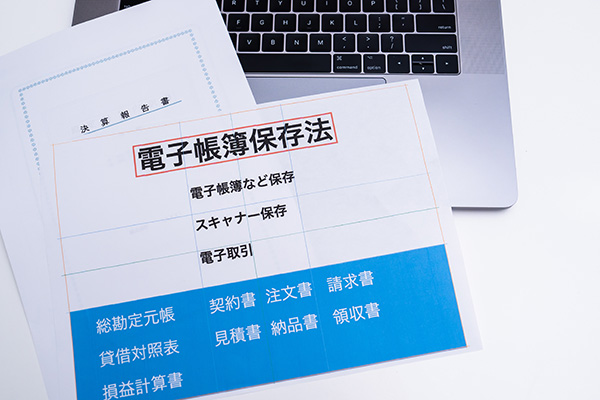

原則として紙での保存が義務づけられている国税関係の帳簿や書類を電磁的記録(電子データ)として保存することを認める法律です。保存方法は、「電子帳簿等保存」「スキャナ保存」「電子取引」の3種類。スキャナ保存では、紙で発行・受領した書類をスキャンして画像データにし、原本の代わりに保存することが認められています。

電帳法について詳しく知りたい方は、以下をご参照ください。

電子帳簿保存法の正式名称はなに?

「電子帳簿保存法」は通称で、正式には「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といいます。

スキャナ保存にはスキャン専用機の利用がおすすめ

令和5年度税制改正による電子帳簿等保存制度の見直しで、スキャナーで読み取る際の解像度・諧調・大きさに関する情報の保存が不要となりました。しかし、スキャンする際に守るべき以下のような要件自体に変更はありません。

| 解像度 | 200dpi(8ドット/mm)以上 |

|---|---|

| 諧調 | カラー:24bitカラー(RGB各色256階調以上)またはグレー(256階調以上)(*) |

| 圧縮強度 | 非可逆圧縮での画質規定:JIS X6933またはISO12653テストチャートの4ポイントの文字が認識できること |

*: 国税関係書類の文書でグレー(256階調以上)での保存が認められるのは、資金や物の移動に関連しない国税関係書類や定型的な約款が定められた契約申込書などの文書です。

例:見積書、検収書、定型的な約款が定められた保険契約申込書など。

電帳法のスキャナ保存は、画像要件を満たしていれば複合機のスキャン機能やスマートフォンの使用も可能ですが、サイズが異なる書類をまとめてスキャンしたり、多量の書類を高速でスキャンしたりできるスキャナーの利用がおすすめです。スキャナ保存に対応したPFUの業務用イメージスキャナーfiシリーズを利用すると楽に対応できます。