スキャナ保存

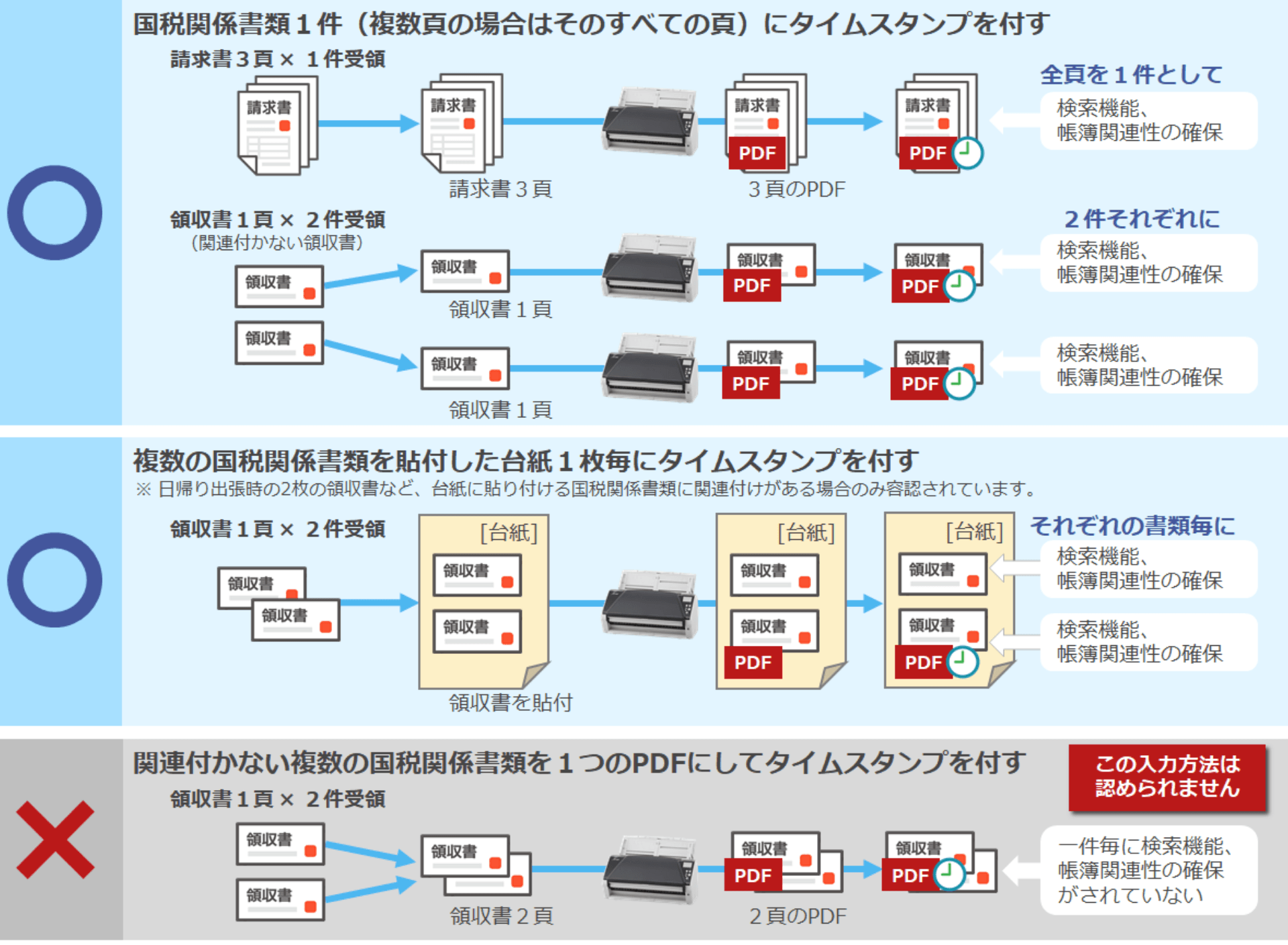

- ポイント①国税関係書類をスキャン入力する単位は?(一の入力単位)

- ポイント②取引日付の日付はどこの日付? <電子取引共通>

- ポイント③主要簿と補助簿とは?

- ポイント④適正事務処理要件は不要でも内部統制は必要

- ポイント⑤テストチャートの4ポイント文字の認識要件とは?

電子取引

ポイント① 国税関係書類をスキャン入力する単位は?(一の入力単位)

国税関係書類をスキャン入力する単位は取引一件毎か台紙一枚毎です。これを「一の入力単位」と呼びます。この単位の電子化文書(スキャンしたPDFなど)にタイムスタンプを付与します。旅費精算など、一度に複数取引の国税関係書類を扱う場合、注意が必要です。また別の要件として、書類一件毎に検索機能と帳簿関連性が確保されなければなりません。

「一の入力単位」は以下の2通りです。

-

①国税関係書類 一件毎(意味として関連つけられたもの)

一件の取引で授受した国税関係書類毎(複数頁の国税関係書類はその全ての頁毎)

-

②国税関係書類を貼付した台紙一枚毎(物理的に関連つけられたもの)

複数の国税関係書類を台紙に貼るときなどの台紙一枚毎

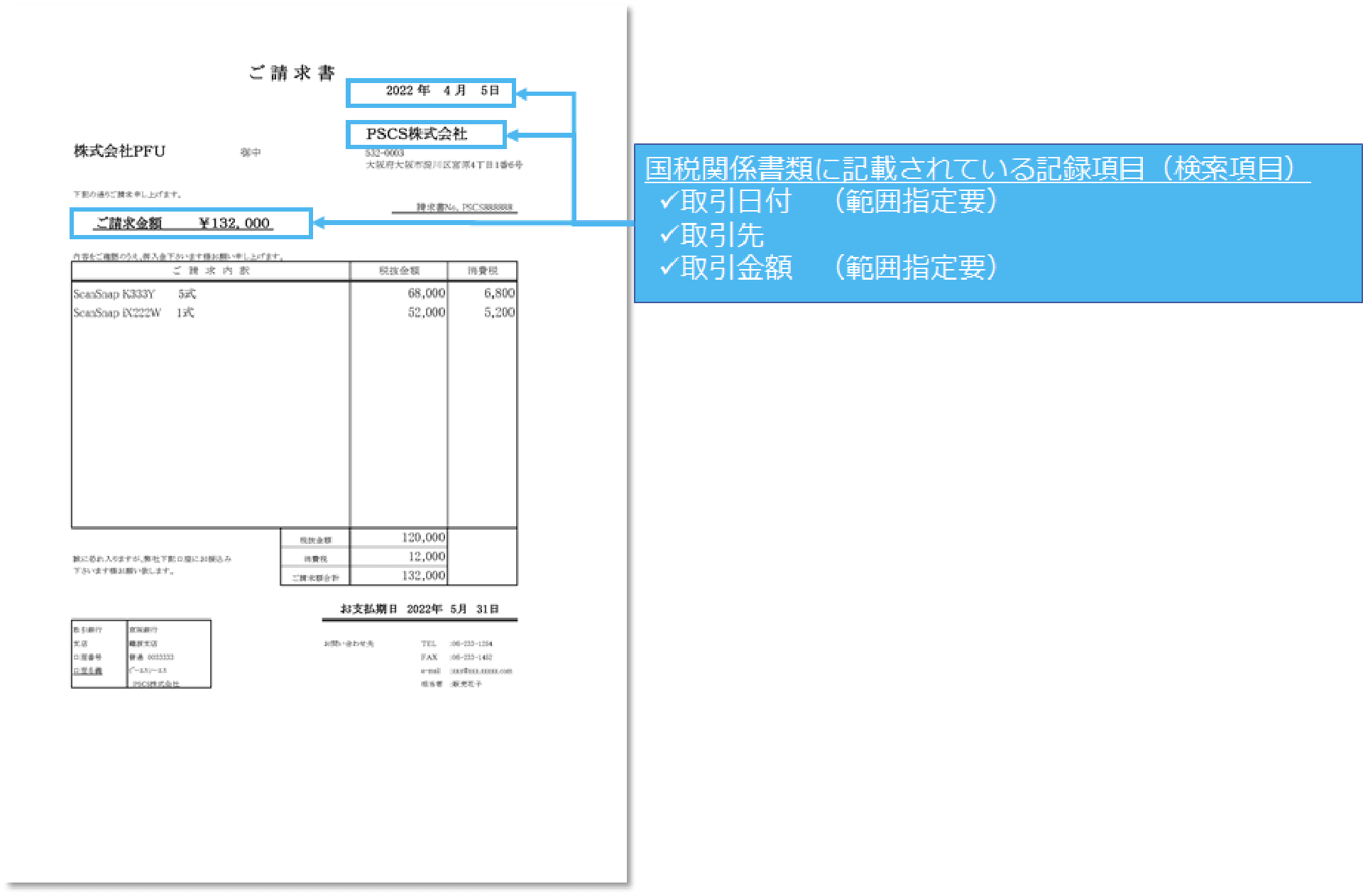

ポイント② 取引日付の日付はどこの日付? <電子取引共通>

検索要件(検索機能の確保)の検索項目「取引年月日」「取引金額」「取引先」は国税関係書類に記載すべき日付、金額、取引先と規定されています。特に「取引日付」に注意が必要です。書類に記載された取引日付での検索が必要です。この日付を入力していない場合、書類記載の日付を新たに入力項目として追加する必要があります。

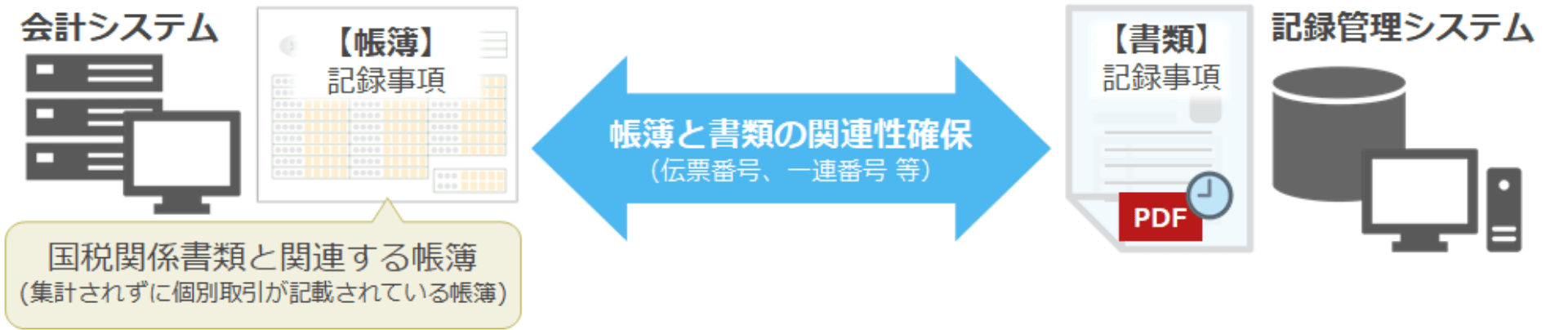

ポイント③ 主要簿と補助簿とは?

電帳法スキャナ保存の要件で「帳簿との相互関連性の確保」により、国税関係書類の記録事項と国税関係帳簿の記録事項との間において、相互にその関連性を確保することが規定されています。(帳簿と書類両方に共通する伝票番号や一連番号などを付して保存する方法などがあります)

この要件において、スキャナ保存を行う国税関係書類に関連する帳簿(主要簿か補助簿)の特定が必要です。国税関係書類に関連する取引が集計されずに明細が記載されている帳簿が国税関係書類に関連する帳簿です。全取引明細が主要簿に連携されていれば関連する帳簿は主要簿ですが、取引を月次などで集計して連携している場合などは、取引明細を持った補助簿が関連する帳簿となります。

ポイント④ 適正事務処理要件は不要でも内部統制は必要

令和三年度税制改正前のスキャナ保存の要件には不正抑止や、スキャナ保存の事務処理に不備があることが発見された際には再発防止を検討することを目的とした適正事務処理要件(相互けんせい、定期的な検査、再発防止)が規定※されていました。令和三年度税制改正後の要件では、この適正事務処理要件が廃止されています。同時に、スキャナ保存のスキャンデータ等に改ざんなどの不正が発見された場合、通常課される重加算税に10%加算されることとなり、罰則も強化されました。

適正事務処理要件に代わって内部統制としてスキャナ保存のリスクを評価し、スキャナ保存の各事務の処理に関して、どのようにコントロールするか企業内で良く検討する必要があります。

- 国税関係書類の「重要書類」のみ

| 旧要件(~2022.1) | 要件概要 | |

|---|---|---|

| 適正事務処理要件 (旧施行規則3条5項4号) |

相互けんせい | 相互に関連する事務について、それぞれ別の者が行う体制 |

| 定期的な検査 | 当該各事務に係る処理の内容を確認するための定期的な検査を行う体制及び手続 | |

| 再発防止 | 当該各事務に係る処理に不備があると認められた場合において、その報告、原因究明及び改善のための方策の検討を行う体制 | |

例えば「相互けん制」では、相互に関連する事務として「書類を授受する事務」、「書類とスキャンデータを検証する事務」と「定期的検査の事務」の三つの事務をそれぞれ別の者が行う事で相互けん制を機能させ、不正抑止を図ることを定めていました。

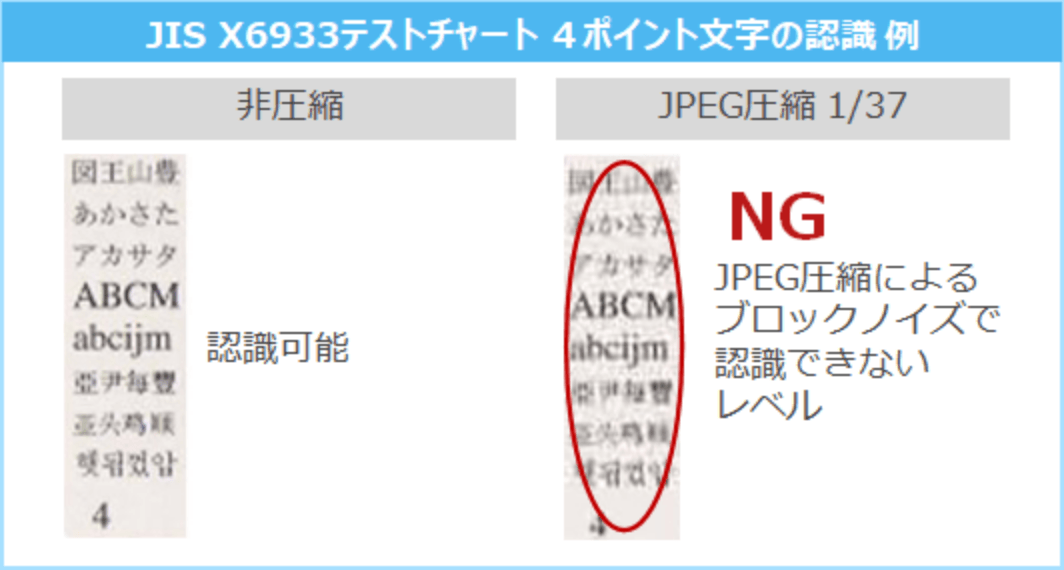

ポイント⑤ テストチャートの4ポイント文字の認識要件とは?

画質要件は カラー※解像度200dpi以上、RGB256階調以上の他にも、「テストチャート(JIS X6933または ISO12653テストチャート)の4ポイント文字の認識ができること」という要件があります(平成17年国税庁告示第3号、平成27年国税庁告示第11号)。これは非可逆圧縮での画質規定によるもので、圧縮強度を規定しています。一般的なJPEG圧縮で圧縮を高めていくと、ブロックノイズが増加して文字が認識できなくなります。この規定により、圧縮強度をテストチャートの4ポイント文字が認識できる程度まで圧縮をかけても良いこととされています。

- 国税関係書類の「一般書類」はグレースケール可

PFUスキャナ製品であれば、スキャナ保存の要件を満足した「e-文書モード」を搭載しているため、テストチャートの4ポイント文字の認識と、その他の画質要件(カラー解像度200dpiおよびRGB256諧調以上)も満足した画質の読み取りが可能です。

ポイント⑥ 訂正削除ができないシステム等の要件は保存だけでは満足しない

電子取引の取引情報(PDFなど)は、施行規則4条1項の要件により、一~四号のいずれかの措置で保存が必要です。三号の措置は、訂正削除できないシステム等で授受及び保存が必要で、保存だけでなく「授受」も含みます。取引先と取引情報の授受や保存が行わるEDIシステムや、クラウド上で取引情報の授受・保存が行われるサービスなどが該当するものと考えられます。したがって、訂正削除ができないシステム等で保存するだけでは三号の要件を満足しません。

訂正削除ができないシステム等で保存することで電子取引の保存要件を満足させる場合は、四号の措置(訂正削除の防止に関する事務処理規程の整備)が必要です。

| 要件 | 要件概要 | |

|---|---|---|

| 保存の措置 一号から四号のいずれかの措置で保存 |

一号 | タイムスタンプが付与された取引情報を受領した場合はその取引情報をそのまま保存する措置 |

| 二号 | 取引情報の授受後、速やかもしくは業務サイクル後速やかにタイムスタンプを付与し、保存を行う者かその者を直接監督する者の情報を保存する措置 | |

| 三号 | 訂正削除できないシステム等で授受及び保存する措置 | |

| 四号 | 正当な理由がない訂正及び削除の防止に関する事務処理の規程を定めて運用管理を行い、規程を備え付ける措置 | |

改正電子帳簿保存法

オンラインセミナー

電子取引の電子保存義務化により対応必須の電帳法対応!これから改正電子帳簿保存法やインボイス制度に取り組む皆様にオンラインセミナーを用意しました。経理・財務、総務、情報システム部門のご担当者様必見です!