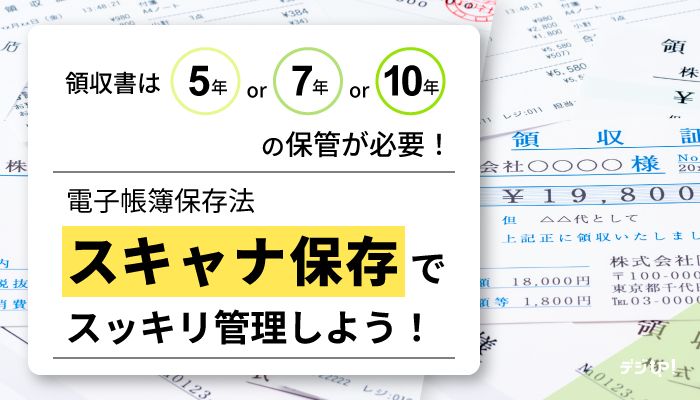

領収書の保管期間は5年?7年?10年?電子データを保存する際の注意点

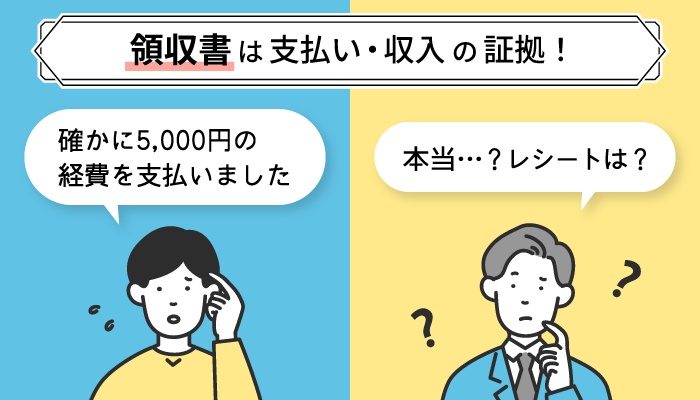

経費計上のために受け取った領収書やレシートは、支出した事実を証明するために一定期間保存しなければなりません。

保管期間は個人と法人では異なり、個人事業主については、白色申告と青色申告のどちらに該当するかでも保管すべき期間は変わります。

本記事では、領収書の保管期間と保存方法、税務調査で指摘されないためのポイントについて解説します。

目次

1.事業者が領収書を保管しなければならない理由

事業者が領収書を保管するのは、法律で帳簿書類などの保存が義務付けられているからです。

領収書を保存していないだけで直ちに罰則を受けることはありませんが、税務調査で支出の証拠を示すことができない場合、実際に支払った費用であったとしても、経費計上が否認されてしまいます。

また、脱税の事実を隠す目的で領収書を破棄したとみなされれば、重加算税が課されるだけでなく、罪に問われることもありますので、事業者は領収書などを定められた期間保管しなければなりません。

2.証憑書類は7年間保管しておくと安心

では、領収書はどれくらいの期間保管しなくてはいけないのか?

白色申告と青色申告、また法人とで期間は異なりますが、帳簿や領収書などの証憑書類は原則7年間保管するようにしておくと安心です。

所得税法・法人税法に基づき、白色申告・青色申告・法人別にまとめると以下のようになります。

| 申告の種類 | 領収書の保管期間 | 補足 |

|---|---|---|

| 白色申告の個人事業主 | 5年 | 帳簿は7年保管が必要 |

| 青色申告の個人事業主 | 7年 | 優遇措置がある分、保管期間も長め |

| 法人 | 7年 | 「欠損金(赤字)」を翌年以降に繰り越す場合は、10年間の保管が必要。 |

白色申告者は5年で問題ありませんが、法定帳簿は7年間保管しておく必要があるため注意が必要です。

それぞれの保存期間詳細は、以下になります。

白色申告の帳簿書類の保存期間

| 帳簿書類の種類 | 保存期間 | |

|---|---|---|

| 帳簿 | 収入金額、必要経費を記載した帳簿(法定帳簿) | 7年 |

| 収入金額・必要経費を除く、業務において作成した帳簿(任意帳簿) | 5年 | |

| 書類 | 決算において作成した棚卸表、その他の書類 | 5年 |

| 業務において作成・受領した書類 (請求書、納品書、送り状、領収書など) |

5年 | |

出典: 国税庁ホームページ「記帳や帳簿等保存・青色申告」より引用

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_2.htm

青色申告の帳簿書類の保存期間

| 帳簿書類の種類 | 保存期間 | |

|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 |

| 書類 | 決算関係書類 (損益計算書、貸借対照表、棚卸表など) |

7年 |

| 現金預金取引等関係書類(※) (領収証、小切手控、預金通帳、借用証など) |

7年 | |

| 取引において作成し、または受領した上記以外の書類 (請求書、見積書、契約書、納品書、送り状など) |

5年 | |

※前々年分の事業所得および不動産所得の金額が300万円以下の場合、保存期間は5年になります。

雑所得が発生する業務を行っている方についても、前々年分の業務に係る収入金額が300万円を超えるときは、現金預金取引等関係書類を5年間保存しなければなりません。

出典: 国税庁ホームページ「記帳や帳簿等保存・青色申告」より引用

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_2.htm

法人の帳簿書類の保存期間

| 帳簿書類の種類 | 保存期間 | |

|---|---|---|

| 帳簿 | 総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など | 7年 |

| 書類 | 棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書など | 7年 |

出典:国税庁ホームページ「No.5930 帳簿書類等の保存期間」より引用

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5930.htm

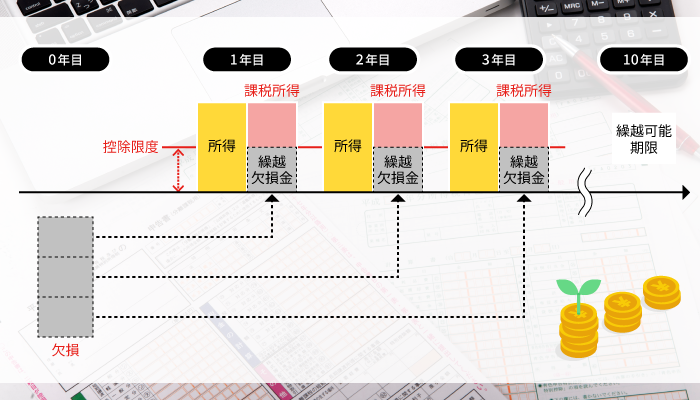

法人の欠損金を繰り越す際は10年の保管が必要

※「欠損金繰越控除制度の概要」より引用して作成

欠損金の繰越控除制度ってなに...?

会社が赤字(=損失)になった年、その赤字を翌年以降(最大10年間)の黒字と相殺して節税できる制度のことを「欠損金繰越控除」といいます。

法人税は事業年度ごとに税額計算を行うため、前期以前に生じた欠損金額を当期の損金に算入することは原則できません。

しかし、欠損金額が生じた事業年度において、青色申告書である確定申告書を提出し、かつ、その後の各事業年度について連続して確定申告書(白色申告書でも可)を提出している法人については、欠損金繰越控除制度を利用することで、生じた欠損金を翌年以降の利益と相殺することができます。

欠損金繰越控除制度を適用する場合、青色申告書を提出した事業年度で欠損金額が生じた際の帳簿書類の保存期間は10年(平成30年4月1日前に開始した事業年度は9年)となります。

出典:国税庁ホームページ「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5762.htm

3.消費税の確定申告でも領収書の保管は不可欠

領収書の保管は、所得税や法人税で経費を計上するためだけでなく、消費税の計算をする際にも必要となります。

消費税の課税事業者は、課税売上げに係る消費税額から、課税仕入れに係る消費税額を差し引いて納付税額を算出します。

課税仕入れに係る消費税額を控除することを「仕入税額控除」といいますが、仕入税額控除を適用するためには、法定事項が記載された帳簿および、請求書・領収書などを保存しなければなりません。

商品の仕入れをする際に消費税を支払った場合でも、要件を満たす帳簿書類を保管していなければ、その仕入れに係る消費税額を差し引くことができないため、納付する消費税額は増えてしまいます。

4.領収書は書面と電子データで保管方法が変わる

領収書を保管する方法には3パターンありますが、それぞれで保管の仕方は異なります。

<領収書の保管方法>

- 領収書を紙で受領し、紙のまま保管

- 領収書を電子データで受領し、電子データのまま保管

- 領収書を紙で受領した後、電子データ化して保管

紙の領収書の保管方法

紙で発行される領収書は、一般的にノートやファイルなどにまとめて保存することになります。

法律で具体的な保管のしかたについての規定はありませんが、日付順に並べたり、顧客ごとに分けて保存すると、後から領収書を探す際に見つけやすいです。

電子データによる領収書の保管方法

取引先と契約書や請求書などを電子データでやりとりした場合、その電子データ(電子取引データ)を保存しなければなりません。

保存を要する電子データの種類は紙と同じで、電子データをやりとりしたときはデータを受け取った側だけでなく、送った側も保存する義務が発生します。

電子データを保存するファイル形式は問われないため、PDFに変換したものや、スクリーンショットを電子データとして保存しても問題ありません。

一方、保存した電子データは日付・金額・取引先で検索できるように整理し、検索するためのディスプレイやプリンタ等を備え付ける必要があります。

要件詳細については、以下ページで紹介されています。

電子帳簿保存法「電子取引データ」の保存方法をご確認ください」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

書面の領収書を電子データ化した場合の保管方法

紙の領収書・請求書などは、スマホやスキャナで読み取り、電子データとして保存することができます。

レシートや領収書のスキャナ保存には、電子帳簿保存法で規定されている解像度/階調性/圧縮強度などの画質要件を満たすe-文書モードが装備されたスキャナー「ScanSnap」シリーズの活用がおすすめです。

ScanSnap iX2500なら、会計ソフトやクラウドストレージとの連携も可能で、タッチパネルからワンタッチで、スキャンしたデータをPCレスで保存できます。

ScanSnap iX2500

59,400円(税込)

スキャナ保存の対象となるのは、取引相手から紙で受け取った書類だけでなく、取引相手に渡すために作成した手書きの契約書や請求書、領収書なども含まれます。

スキャナーを導入すれば、領収書だけでなく、社内の書類や名刺もまとめて電子データ化できますので、作業効率の観点からデジタル技術や設備の導入も検討してください。

※電子帳簿保存法 スキャナ保存には、画像の解像度や入力期間等、一定の要件があります。詳しくは以下ページをご確認ください。

参考:国税庁 電子帳簿保存法「はじめませんか、書類のスキャナ保存」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_02.pdf

5.紙の領収書を電子データ化するメリット

昨今、国はデジタル化を推奨しており、事業者の帳簿書類の保管についてもデジタル化を推奨しています。

紙で受け取った領収書をスキャナ等で読み取り、電子データとして保管することには、以下のようなメリットがあります。

| メリット | 内容 |

|---|---|

| 作業効率アップ | 紙をファイリングする手間がなくなり、スキャンしてすぐ保存できます。 |

| 検索が簡単に | 電子データなら「日付」「金額」「取引先・店舗名」などで検索でき、探すのがラクに。 |

| 保管スペースの節約 | 紙だと10年分の保管には大きなスペースが必要ですが、電子ならPCやクラウドでOK。 |

| すぐに始められる | 特別な手続きは不要。スキャナがあればすぐに電子化できます。 |

| 原本の管理もラクに | スキャン後の紙はまとめて保管、または廃棄も可能(要件を満たせば)。 |

ただし、スキャナ保存には検索機能の確保や改ざん防止の仕組みなど、いくつかのルールがあります。詳しくは、国税庁のガイドラインをご確認ください。

(ご参考)国税庁「はじめませんか、書類のスキャナ保存」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_03.pdf

6.税務調査で指摘されないために

税務調査は申告内容の適否を確認するために実施されますが、事実関係や証拠を確認するために、領収書などの関係書類の保管についても確認されます。

紙の領収書を、日付順や取引先ごとに整理するなど適切に管理していれば、提出を求められたときにもスムーズに対応できます。

一方、大量の領収書をまとめて袋に入れているなど、書類管理が杜撰だと、売上の計上漏れや経費の水増しが疑われることもあるため注意が必要です。

また、法律が改正されたことで手続き等が変更になったときは、手続き誤りや添付書類モレなどのミスも発生しやすくなりますが、税務調査では適用要件や税額計算の誤りがないかチェックされますので、領収書の保管方法について指摘されないよう気を付けてください。

7.まとめ

領収書の保管は、法律で義務付けられているだけでなく、経費計上を否認されないためにも必要不可欠です。領収書を忘れずに受け取ることはもちろんのこと、定められた期間よりも前に廃棄しないよう気を付けてください。

現在は要件を満たせば電子データのまま保存できますし、紙の領収書を電子データとして保存することも可能です。

「ScanSnap iX1600」なら、タッチパネルから直感的な操作でスキャンができるだけでなく、原稿サイズや両面・片面を自動的に判別するので手間もかかりません。

電子帳簿保存法で規定されている解像度、階調、圧縮強度などの画質要件を満たすe-文書モードも装備されています。ぜひ活用してみてくださいね。

ScanSnap iX2500

| 毎分45枚の両面高速スキャンで、驚くほどスピーディーに電子化。静電容量式タッチパネルによる直感操作で、誰でも簡単にスマートに使えます。原稿サイズ、色や両面・片面を自動的に判別。Wi-Fi対応で各種クラウドサービスへのデータ転送も簡単に行えます。 |

|---|

ScanSnap iX1300

| 毎分30枚(A4カラー/300dpi)の高速読み取りが可能な「Uターンスキャン」と、一般的な紙からA3までの大きな書類、厚手の原稿等の読み取りも可能な「リターンスキャン」2つの読み取り方法を備え、仕事環境や家庭に発生する多様な書類をすばやく電子化します。 |

|---|

ScanSnap iX110

| USB Type-Cポート搭載。バッテリー・Wi-Fiを搭載しながら、わずか400gのコンパクトボディ。場所を選ばず原稿を電子化でき、手軽に情報の保管や共有が可能。 |

|---|

この記事を書いた人

元税務署職員 ブロガー兼ライター 矢駒

元税務署職員として約12年勤務。現場では10年で2,000人以上の相談に対応。 現在はフリーライターとして、所得税、相続税、確定申告など税金関連のテーマを中心に、幅広い分野の記事を執筆中。