個人事業主が経費計上できるものは?帳簿管理のおすすめもご紹介

個人事業主にとって、経費計上はコストを正確に管理し、適切に納税するために重要です。

しかし、経費にできるものとできないものの違い、計上の方法や注意点を完全には理解できていないという方も多いでしょう。

そこでこの記事では、個人事業主が経費にできるものとできないもの、経費計上のメリットと注意点、おすすめの管理方法まで詳しく解説します。

目次

1. 個人事業主の経費とは

個人事業主の経費とは、事業を運営するために必要な出費のことを指します。

商品の仕入れ費用、広告費、交通費、通信費など、事業に関連するあらゆる費用が経費に該当します。

経費として認められる費用は、確定申告の際に課税の対象となる所得から差し引くことができるので、結果として税金の負担を軽減できます。

個人事業主の場合、事業に必要な費用と私生活で使う費用が混在する場合も多く、家賃や光熱費、インターネット料金なども経費として計上できる場合があります。

ただし、事業利用の割合に応じて算出できるものであり、すべてが経費となるわけではありません。

事業に無関係な私的な出費は経費に認められないため、適切に経費を管理し、正確に計上することが必要です。

2. 個人事業主が経費にできるもの

続いて、個人事業主が経費にできるものにはどのような種類があるのかをご説明します。

以下の表は、経費の種類(勘定科目)と概要、費用例をまとめたものです。

経費の勘定科目と費用例

| 経費の種類(勘定科目) | 概要と費用例 |

|---|---|

| 広告宣伝費 | 広告制作費、広告掲載費 |

| 接待交際費 | 取引先の接待、社外の方への慶弔金 |

| 給料賃金 | 従業員の給料、賃金、退職金 |

| 福利厚生費 | 従業員の医療、衛生、保険に支出した費用、慶弔金など |

| 消耗品費 | 文房具などの事務用品、消耗品の購入費 ※使用可能期間が1年未満か取得価額が10万円未満の什器備品の購入費 |

| 旅費交通費 | 出張の宿泊代、電車賃、タクシー代 ※自社が行う接待のためのタクシー代等は交通費 |

| 通信費 | インターネット料金、電話料金 |

| 水道光熱費 | 水道代、電気代、ガス代 |

| 租税公課 | 事業税、固定資産税、自動車税など |

「一般的な必要経費の一覧表」(国税庁)

(https://www.nta.go.jp/taxes/shiraberu/shinkoku/kojin_jigyo/kichou03.pdf)を加工して作成

上記の表はあくまで個人事業主が経費にできるものの一例です。

経費として計上できるものは事業内容や規模によって異なる可能性があるため、具体的な計上方法を理解した上で算出しましょう。

3. 個人事業主が経費にできないもの

個人事業主が経費にできないものは、「私的な出費」や「事業とは関係のない出費」です。

たとえば、個人の趣味や娯楽、家庭の生活費などは事業に必要な経費にはできません。

また、事業とは関係なく支払う必要があるもの、たとえば以下のようなものは、経費に該当しません。

【経費にできないものの一例】

- 所得税

- 住民税

- 事業主の健康保険料や国民年金

- 住宅ローンの返済

- 税金などの延滞金

- 罰金、科料および過料

参考:「(2)必要経費になるものとならないものの例」(国税庁)

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2210.htm)

上記の例は経費にできないものですが、住宅ローンについては、仕事で必要なスペースであることを明確に証明できれば、そのスペースの割合だけ経費として認められる場合があります。

経費にできるものとできないものの判断は難しいため、具体的な経費算出については、税理士などの専門家や税務署などに相談することをおすすめします。

4. 個人事業主が経費を計上するメリット

経費を正しく計上することは、事業の収支を正確に把握し、コスト管理や利益分析を行うための基礎でもあります。

また、経費を計上することで課税の対象となる事業所得を抑えられるため、結果として支払う所得税の金額を下げることもできます。

つまり経費の計上には、節税というメリットもあります。

5. 経費で節税する方法は?

節税は個人事業主が事業を運営する際に重要な要素の一つです。

個人事業主の確定申告には「青色申告」と「白色申告」の2種類があり、白色申告と比べて青色申告は控除額が増えるなど、節税メリットが大きいことが特徴です。

ただし、青色申告を行うには、事前の届出や帳簿管理が複雑になるなどの手間が必要となります。

ここからは、個人事業主が経費で節税する方法として「青色申告特別控除の活用」と「減価償却の特例利用」の2つを詳しく説明しますので、青色申告を予定している方はぜひ参考にしてください。

5-1. 青色申告特別控除を利用する

青色申告特別控除は、利用することで個人事業主の所得から最大65万円まで控除できる制度です。

この制度を利用することで、個人事業主は確定申告時の所得税負担を大幅に軽減することができます。

青色申告特別控除を利用するためには、税務署に届出書を提出し、事前に承認を得る必要があります。

また、電子帳簿保存や複式簿記に対応するなどの要件があります。具体的な手続きや適用条件については事前に確認しておきましょう。

(参考:国税庁|No.2072 青色申告特別控除)

5-2. 減価償却の特例を利用する

減価償却の特例(少額減価償却資産の取得価額の損金算入の特例)とは、固定資産の購入に関する経費を一括で計上する税制上の取扱いを指します。

通常、パソコンなどの10万円以上の資産はその耐用年数に応じて分割して経費として計上しますが、減価償却の特例を活用することで30万円未満の資産を一括で経費計上できます。 これにより、該当年度の所得税負担を軽減することが可能です。

ただし、減価償却の特例を利用するには、青色申告者であることのほかにも資本金の額や従業員数など適用条件があるため、詳細を国税庁ホームページなどで確認してください。

(参考:国税庁|No.2100 減価償却のあらまし 、No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

6. 経費を計上するために必要なもの

個人事業主が経費を正確に計上するためには、必要な書類の管理が欠かせません。ここでは、一般的に必要な書類の種類と領収書がない場合について詳しく解説します。

6-1. 経費計上に必要な書類

経費計上には、収支を正確に把握するための書類が必要です。

【経費計上に必要な書類の例】

- 領収書

- レシート

- 契約書

- 請求書

- 納品書

- 預金通帳

- 出金伝票

特に、領収書は経費計上の根拠となる重要な書類です。

領収書には支出内容や金額、日付など、具体的な取引の詳細が記載されているため、確定申告の際に必要な費用を証明する書類となります。

これらの書類は、税務署からの確認や監査があった際にも必要となりますので、適切に保管しましょう。

6-2. 領収書がない場合

通常、領収書は購入した商品やサービスの金額、日付、販売者情報を示す確かな証拠となります。

しかし領収書が発行されない場合や紛失してしまうこともあるでしょう。その場合、経費の証拠として他の方法で提供する必要があります。

たとえば、クレジットカードやデビットカードの明細、電子決済アプリの利用履歴、銀行口座の取引記録などがあります。

ただし、この代替手段は必ずしもすべての事情で受け入れられるわけではなく、電子保存などの要件を満たすことが必須の場合もあるため注意が必要です。

7. 経費計上や節税する際の注意点

経費計上や節税は個人事業主にとって多くのメリットがある一方で、注意すべきポイントも存在します。

以下では、家事按分の割合計算、専門家への相談、税務署からのペナルティのリスクについて、それぞれ詳しく解説していきます。

7-1. 家事按分の割合を計算して計上する

家事按分とは、自宅をオフィスとして使用している場合に、家賃や電気代などの経費を、事業とプライベートで割合に応じて分割する計算方法です。

(全額経費として計上することは原則できません。)

割合の設定には柔軟性がありますが、要件や範囲内で合理的に設定することが必要です。

(参考:国税庁|法令検索|家事関連費)

7-2. 困ったら税理士などに相談する

個人事業主の経費計上や節税の具体的な手法は複雑で、特に初めての方には難しく感じられるかもしれません。

そのような場合、税理士などの専門家に相談することが必要です。税理士は、専門家として事業内容や状況に合わせた経費計上のアドバイスや節税策を提案してくれます。

また、税法の最新動向を把握しているため、認識の違いやトラブルを防ぐことも可能です。経費や税金の管理は事業運営において重要となるため、自分だけで解決するのではなく専門家と協力することをおすすめします。

7-3. 過度な節税対策はペナルティのリスクがある

過度な節税対策によって税務署から不正確な経費計上とみなされると、結果としてペナルティを受けるリスクがあるため注意が必要です。

適用されるペナルティには、追加での税金支払いを命じられる過少申告加算税などがあります。

税務署は不定期で税務調査を行い、事業の税務状況を確認しているため、個人事業主も正確な記録と適切な税務知識がなければなりません。

できる限り正確で効率的に確定申告を進めるためにも、次項で紹介するおすすめの方法を使って経費処理や帳簿管理を行いましょう。

8. 経費処理や帳簿管理におすすめの方法

ここからは、個人事業主の経理作業を効率化し、税務申告をスムーズに行うためにおすすめの、確定申告ソフトの導入とスキャナーの活用について詳しく解説していきます。

8-1. 確定申告ソフトの導入

確定申告ソフトを使うと、個人事業主でも簡単に経費処理や帳簿管理ができます。

経費を打ち込むだけでソフトが計算や整理をしてくれるため、何をどこに書けばいいのか迷うことがなくなります。

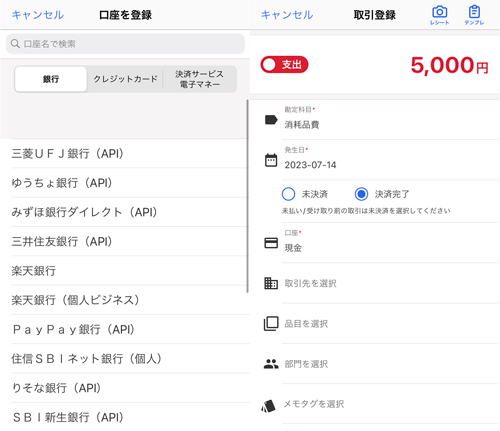

以下は、筆者が実際に使っている確定申告ソフト「freee」アプリの管理画面です。

(画像引用元:freee)※2023年7月時点の画面です。

上記画像のように、事業に利用している銀行口座やクレジットカードなどと連携して自動で取引データを入力してくれます。

また、連携できない場合でもアプリやパソコンから手入力で取引登録ができます。

さらに、確定申告書の作成もサポートしてくれるため、税金に関する詳しい知識がなくても煩わしい税金の手続きを楽にすることが可能です。

8-2. スキャナーの活用

確定申告ソフトに追加してスキャナーを活用することも、経費計算の手間やコストを削減できるおすすめの方法です。

個人事業主の経理では、紙の領収書や請求書の管理も必要です。

紙の領収書などをスキャナーでデジタル化して、確定申告ソフトと連携させれば、スキャンした書類のデータを経費として直接記録できます。これで、書類の管理やデータ入力の手間を大幅に軽減することが可能です。

9. まとめ

経費計上について、理解いただけましたか?

個人事業主の経費の計上には、正確さが求められます。

その手間や正確性を高めるためにも、確定申告ソフトの導入やスキャナーの活用がおすすめです。

特に、スキャナーを活用することで、デスク周りに散らかりやすい領収書などの書類管理やデータ入力の手間を効率化できます。ぜひ、導入を検討してみてください。

ScanSnap iX2500

| 毎分45枚の両面高速スキャンで、驚くほどスピーディーに電子化。静電容量式タッチパネルによる直感操作で、誰でも簡単にスマートに使えます。原稿サイズ、色や両面・片面を自動的に判別。Wi-Fi対応で各種クラウドサービスへのデータ転送も簡単に行えます。 |

|---|

この記事を書いた人

おすすめ記事

年度末の憂うつ、確定申告もデジタル化で効率よくグラフィックデザイナー・アートディレクター / 岸 さゆみさん

個人事業主にとって確定申告は頭が痛い問題。本来の業務に妨げにならないよう、できるだけスマートに処理したいもの。『会計業務は大の苦手』と言う岸さんのケースをご紹介しよう。

【令和5年分最新】確定申告のやり方と流れ 〜個人事業主・フリーランス向けにわかりやすく解説〜

はじめての方にとっては戸惑うことも多い確定申告。 「なにから手を付けていいかわからない」「いつから確定申告を始めればいいの?」「スムーズに進められるか不安」という人もいるのではないでしょうか。 この記

個人事業主に会計ソフトは必要?初心者が選ぶ際の比較ポイントを解説

個人事業主やフリーランスとして、経理や会計の管理は避けて通れないもの。 プロにお願いすると費用が掛かってしまうので、どうにか自力で済ませたいものの、出てくる用語が難しかったり、自分に必要な手続きがどれ