【電子帳簿保存法】対応の義務化と「スキャナ保存」のススメ

インボイス制度の開始や、電子帳簿保存法(電帳法)による「電子取引に係るデータ保存」の義務化への対応策の1つとして、会計ソフトや請求書管理システムなどを導入している企業・個人の方は多いでしょう。

「まだ業務のIT化が進んでいない」という場合は、特に中小企業・小規模事業者等の方に向けた「IT導入補助金」の制度があります。制度を利用することで、これまでためらっていた「経理のデジタル化」のハードルも下がりそうです。

残る問題は、紙の書類をいかに効率よく処理するか。

これまでの業務をデータ処理に移行できたとしても、取引先とのやりとりをデータで授受するには時間がかかり、紙の領収書やインボイスをデータ処理するには書面書類をデジタル化する業務が発生します。

この記事では、電帳法における電子取引データ保存の義務化に必要な対応と、あわせて「電帳法スキャナ保存」に取り組むメリットについて解説します。

目次

1. とりあえずこれだけ!電子帳簿等保存制度の概要

電子帳簿保存法(電帳法)は、国税関係の帳簿や書類を紙ではなく電子データで保存することを認めた法律です。適正な課税を確保しつつ、納税者の帳簿保存にともなう負担を軽減し、会計処理の分野でIT化・ペーパーレス化をすすめることを目的としています。

1-1. 「帳簿書類のデータ保存」と「取引書類のスキャナ保存」は任意、「電子取引データ保存」は義務

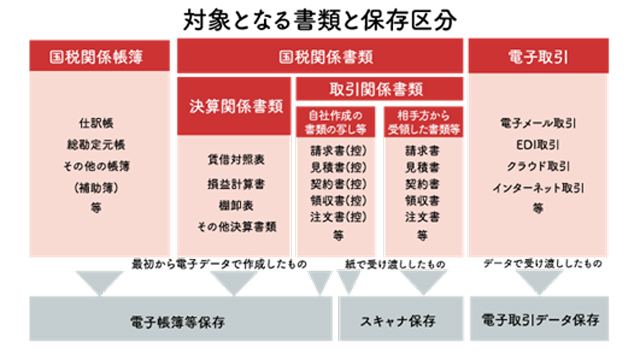

電子帳簿保存法(電帳法)に基づく「電子帳簿等保存制度」には、対象の帳簿書類の作成方法や授受方法に応じて3つの保存区分があります。

※「令和5年度改正 電子帳簿保存法 Youtube動画「国税庁動画チャンネル」(令和5年8月更新)掲載資料」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023007-095.pdf)より抜粋

①電子帳簿等保存(対応は任意)

「電子帳簿等保存」は、自己が一貫して電子的に作成した国税関係帳簿や国税関係書類について、要件を満たせば作成されたデータのままで保存できる制度です。

たとえば会計ソフト等を使用して作成した帳簿、表計算ソフトで自身が作成した損益計算書や賃借対照表などの決算関係書類、取引相手に交付する請求書や領収書等の写しなど自身がパソコンで作成したものが該当します。

詳しい要件については、国税庁のWebサイトを参照してください。

(国税庁サイト)はじめませんか、帳簿書類のデータ保存(電子帳簿等保存)

②スキャナ保存(対応は任意)

「スキャナ保存」とは、決算関係書類を除く国税関係書類(例:契約書、見積書、請求書、領収書など取引に関する取引書類)について、その書類を書面のまま保存する代わりに、スマホやスキャナーで読み取ったデータを保存できる制度です。

取引相手から紙で受け取った書類、自身が手書きで作成して取引相手に紙で渡す書類の写しなどが対象となります。

「スキャナ保存」の制度を利用して書類をデータ化すると、書類データをパソコンから検索できるため、業務効率が格段に向上します。会社に保管された大量の書類から必要な情報を探し出す手間もなく、会計監査や税務調査に備えて書類を準備する必要もありません。

また読み取った後の紙の書類は要件に従って入力や保存がされていれば廃棄できるので、原本の保存が不要になるほか、データ化したあとのやりとりがオンライン上で可能になるため、経理担当者もテレワークがしやすくなります。

ただし、読取りの際や保存にあたって従うべきルールもあります。「スキャナ保存」の要件については、国税庁のWebサイトを参照してください。

(国税庁サイト)はじめませんか、書類のスキャナ保存

③電子取引データ保存(対応は義務)

「電子取引データ保存」は、所得税、法人税に関する帳簿書類の保存義務者が、取引情報のやり取りをデータで行った場合、そのデータを要件を満たす形で保存しなければならない制度です。

たとえば、電子メールに添付され授受された請求書や領収書などは電子取引となります。通販サイトで購入した備品の領収書などWebサイト上からダウンロードできる場合にはダウンロードした領収書データの保存、画面でのみ表示される場合は、画面キャプチャーを撮るなどして電子データとして保存する必要があります。

また、取引情報を電子データで受け取ったときだけではなく、自分から送った場合も、情報を電子データのままで保存する必要があります。

「電子取引データ保存」の要件については、国税庁のWebサイトを参照してください。

(国税庁サイト)電子取引データの保存方法をご確認ください

1-2. 電子帳簿保存法の対応が必要な事業者は?個人事業主も対象?

3つの区分のなかで、「電子帳簿等保存」と「スキャナ保存」は、事業者が希望する場合に利用する制度(任意)ですが、「電子取引データ保存」については、紙で帳簿の管理をしている場合も、電子取引に該当する内容については対応が必須(義務)となります。

事業の規模にかかわらず、申告所得税・法人税に関して帳簿書類の保存義務があるすべての企業・個人事業主が対象です。

2. 「電子取引データ保存」義務化の内容は?対応すべきことは?

電子取引における情報は「ただ保存しておけばよい」ということではなく、次の2つのルールに従って保存する必要があります。

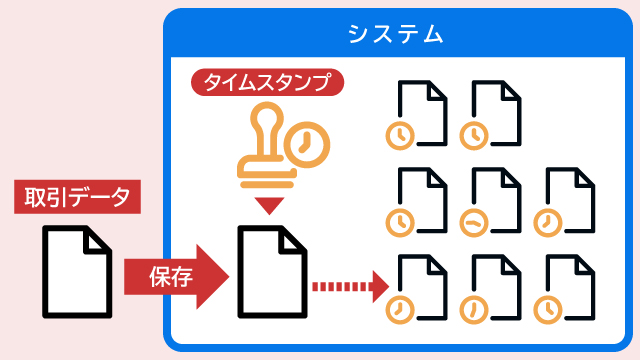

2-1. 真実性の確保(データを適正に保存するための措置)

電子取引データの保存には、適正な保存と改ざん等の防止のために以下のいずれかの措置を行った上でデータを保存する必要があります。

①タイムスタンプを付与した後のデータの授受(本措置を利用する場合にはタイムスタンプの検証機能が必要)

②電子取引データの授受後にタイムスタンプ付与を行い保存する(本措置を利用する場合にはタイムスタンプの検証機能が必要)

③訂正削除不可若しくは訂正・削除の履歴が残るシステムでのデータの授受及び保存

④正当な理由がない訂正又は削除の防止に関する事務処理規定を定めて運用する

「毎月の処理件数が少ない」「システム費用等をかけられない」など、専用システムを導入せずに自社のサーバーやストレージに保存したい場合、取り組みやすいのは「④正当な理由がない訂正又は削除の防止に関する事務処理規定を定めて運用する」方法です。

事務処理規程のサンプルは国税庁のWebサイトに公開されており、誰でもダウンロードできます。サンプルを利用し、電子取引データとして保存する範囲や保存方法について検討を行い規程を作成します。

「保存が必要な電子取引が多い」「作業の効率を優先したい」場合は、導入コストはかかりますが、タイムスタンプの付与や履歴管理の要件をシステムで満たすことができる、電子帳簿保存法に対応した専用システムがおすすめです。

まずは電子取引データをどこに保存するのかを検討しましょう。

2-2. 可視性の確保(データを明瞭に出力の内容を確認するための機器設備、検索要件の充足)

データの内容を閲覧・出力・確認するための出力機器と、必要なデータを簡単に検索するための方法を検討します。

ディスプレイ、プリンタ等および操作マニュアルの備えつけ

ディスプレイについては、事業者自身も電子データの確認に必要なため、多くはすでに設置されているのではないでしょうか。パソコンを保有していない場合でも、14インチ以上のタブレット等でも対応が可能です。

プリンタを保有していない場合も、近隣のコンビニで有料プリンタ等で税務職員の要求に応じて速やかに出力するなどの対応ができれば、要件を満たしているとされます。

ソフトウェアやプログラム(市販・自社開発を問わず)を使用する場合は操作マニュアルも必要です。操作マニュアルについては、書面以外の方法も認められており、操作手順を確認できればオンラインマニュアルの形式でも問題ありません。

「日付・金額・取引先」で検索できるように保存する

必要なデータをすぐに取り出せるようにするため、次のような検索要件があります。

①取引の日付・金額・取引の相手方で検索ができること

②日付・金額について範囲を指定して検索ができること

③日付・金額・相手方を組み合わせて検索ができること

※②および③については、税務調査の際にダウンロードの求め(税務職員からのデータの提示・提出の要求)に応じることができる場合は対応不要。

これらの検索要件を満たすための簡易な方法としては、以下のいずれかの方法があります。

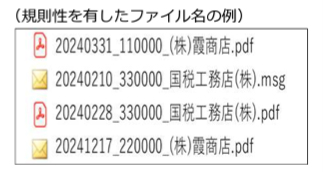

規則的なファイル名を付ける

保存する電子データのファイル名に「日付・金額・取引先」を含める方法です。

※「令和5年度改正 電子帳簿保存法 Youtube動画「国税庁動画チャンネル」(令和5年8月更新)掲載資料」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023007-095.pdf)より抜粋

たとえば「2021年2月2日(株)A工務店からの100,000円の請求書」の場合、「20210202_100000_(株)A工務店」とデータのファイル名を付けてフォルダに保存し、検索ができるようにしておきます。

表計算ソフト等で索引簿を作成する

表計算ソフトで索引簿を作成し、ファイルと関連づけて検索可能にしておく方法も有効です。

※「令和5年度改正 電子帳簿保存法 Youtube動画「国税庁動画チャンネル」(令和5年8月更新)掲載資料」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023007-095.pdf)より抜粋

索引簿のサンプルは、国税庁のWebサイトに公開されており、誰でもダウンロードすることができます。

いずれの方法でも対応は可能ですが、電子取引の件数が増加するにつれて事務処理の負担も大きくなることが予想されます。より確実に法令要件を遵守できる方法として、電子帳簿保存法に対応した専用システムを導入することをおすすめします。

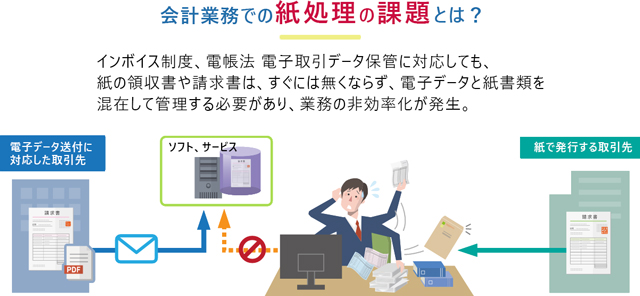

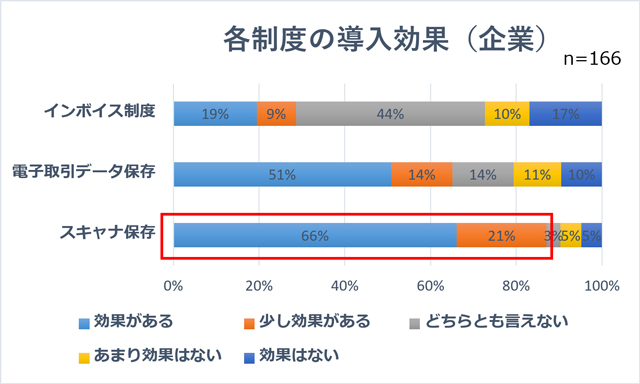

3. 増える電子取引、なくならない紙。両方の書類取引を一元管理するなら「スキャナ保存」

令和3年度電帳法改正前は、電子取引データは、紙にプリントアウトして整理保存することで電子取引データの保存に代えることが容認されていました。

そのため領収書や請求書を電子データでやりとりした場合でも紙に出力し、書面書類で処理を行い、処理後は紙で授受された書類と書面により一元管理をすることも多かったのではないでしょうか。

しかし電子取引データは原則としてデータで保存することが義務付けされますので、出力書面で処理をしたとしてもデータ保存が必要となりますし、紙でやりとりしている領収書や請求書がゼロになるわけではありません。さらには「インボイス制度」への対応においては、電子インボイスと紙のインボイスをどのように保存するかの懸念があります。

「電子と紙、それぞれ別の運用で対応しなければならないとしたら?」

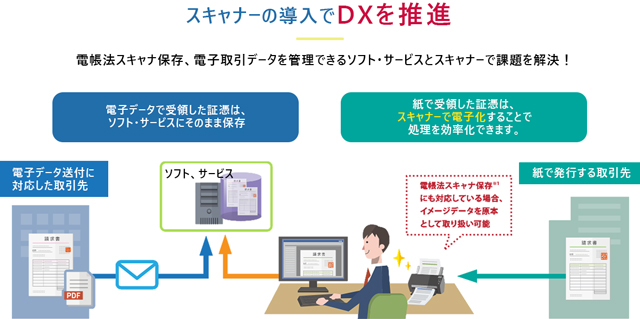

電子帳簿保存法の保存要件を満たすシステムを導入したうえで「スキャナ保存制度」を利用すると、紙で受領した証憑(しょうひょう)類もシステムで保存・管理できるため、ペーパーレス化を促進するとともに経理業務を効率化できます。

これが「電子取引データ保存」とあわせて「スキャナ保存」にも取り組むメリットです。

実際にスキャナーScanSnapを購入したユーザーを対象とした調査結果から、電帳法スキャナ保存を導入した企業、個人事業主の9割近くが「業務効率化に効果あり」と回答しています。

※ 2023年8月1日発表、株式会社PFU調べ

(https://www.pfu.ricoh.com/news/2023/news230801.html)

「スキャナ保存」には、保存要件を満たしてスキャンできるスキャナーを活用しましょう。

ScanSanp iX1600は、電帳法で規定されている解像度、階調性、圧縮強度などの画質要件を満たす「e-文書モード」を搭載。複雑な操作もなく、一括で法的要件を満たす読取設定に切り替えて正しいエビデンスとして保存できるため、安心してお使いいただけます。

また、様々な会計・経費精算ソフト・サービスと連携可能。個人事業主、中小規模企業に最適です。

4. まとめ

電子帳簿保存法が中小企業や個人事業主も対象であることと対応すべき要件、「スキャナ保存」に取り組むメリットについて紹介しました。

「電子取引データ保存」の義務化に加え、インボイス制度への対応も必要となったいま、経理業務の負担を減らし、効率化をはからねばなりません。

増え続ける電子取引と、依然として残り続ける紙の証憑。

その両方の保存において法令要件に確実に対応し、経理業務を効率化するには、やはり電子帳簿保存法とインボイス制度に対応できるシステムの導入をおすすめします。あわせて「スキャナ保存」への対応をぜひご検討ください。

ScanSnap iX2500

| 毎分45枚の両面高速スキャンで、驚くほどスピーディーに電子化。静電容量式タッチパネルによる直感操作で、誰でも簡単にスマートに使えます。原稿サイズ、色や両面・片面を自動的に判別。Wi-Fi対応で各種クラウドサービスへのデータ転送も簡単に行えます。 |

|---|

この記事を書いた人

税理士 袖山 喜久造

税理士・SKJ総合税理士事務所所長。国税庁、東京国税局調査部において大規模法人の法人税等調査事務等に従事し、同局調査部勤務時に電子帳簿保存法担当の情報技術専門官として調査支援、納税者指導等に携わる。2012年7月に退職。2012年11月SKJ総合税理士事務所を開業。2019年5月SKJコンサルティング合同会社を設立し、税務コンサルティングのほか、企業の業務DX化コンサルティングを行っている。

おすすめ記事

領収書やレシートをスキャンしてデータに!確定申告を効率化

個人事業をしていると、日々の取引の中で大量の領収書やレシートが発生します。 確定申告をするには、そうして日々発生する領収書やレシートを帳簿につけたり、申告ソフトに入力したりしなければなりません。これに

ペーパーレス化を進める方法|メリットと事例、電子帳簿等保存制度(2022年1月施行)の活用

2022年1月から施行された改正電子帳簿保存法により、電子データで受け取った帳簿書類は、電子データのまま保管することが義務づけられました。これまで電子データで受け取った帳簿書類を紙に印刷して保管してい

経理担当がテレワークの一歩を踏み出すには?

新型コロナウイルス感染症の影響で、多くの企業がテレワークを導入するようになりました。しかし一方で「紙ベース」の業務が続いている経理部門が、出社することが大前提のこれまでの状態からテレワークへと移行する