家計管理をはじめよう!将来に備えてお金を貯めるには

人生には、就職や結婚、子育て、マイホーム購入など、様々なイベントが起こります。そしてその時々には、お金がかかります。理想の人生を送るためにも、こうしたライフイベントに備えてお金を蓄えておきたいですよね。

そのためには、お金をきちんと管理する「家計管理」について知っておく必要があります。

目次

1. 人生にはお金がかかる!

人の一生にはどれくらいのお金がかかるのでしょうか?

人生の中で起こる様々な出来事を「ライフイベント」といいます。ライフイベントには、就職や結婚、出産・子育てなど様々なものがあります。ライフイベントは大きなお金がかかる場合が多いため、自分がどんな人生を歩みたいかを考え、計画的にお金を貯めておく必要があります。

ここではライフイベントとその費用をご紹介します。人生のライフイベントを想定し、どれくらいのお金が必要になるのかみてみましょう。

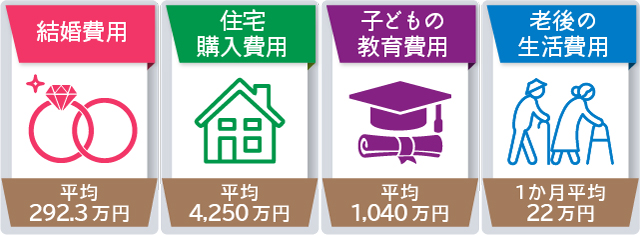

主なライフイベントとその費用

- 結婚費用

挙式、披露宴・ウエディングパーティーの総額は、平均292万3,000円。

※出典:「ゼクシィ 結婚トレンド調査2021調べ」

(https://souken.zexy.net/research_news/trend.html)

- 住宅購入費用

土地を購入した注文住宅新築の場合、購入資金は平均 5,112 万円。分譲戸建住宅の場合、平均 4,250万円。中古戸建住宅の場合、平均2,959 万円。

※出典:「令和3年度住宅市場動向調査 報告書」(国土交通省 住宅局)

(https://www.mlit.go.jp/report/press/content/001477550.pdf)

- 子どもの教育費用

子供1人あたり幼稚園から大学までの費用は、約1,040万円(幼稚園は私立、小学校・中学校・高等学校は公立、大学は私立の場合)。

※出典:「平成30年度子供の学習費調査の結果について」(文部科学省)

(https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf)、

および、「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」(文部科学省)

(https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00001.htm)より算出

- 老後の生活費用

65歳以上の夫婦高齢者無職世帯の消費支出は、1か月平均22万円。

※出典:「家計調査年報(家計収支編)2020年(令和2年)家計の概要」(総務省)

(https://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf)より1万円未満四捨五入

2. 家計管理とは? 〜まずは収支の把握からはじめよう〜

さて、将来必要になるお金のイメージはついたでしょうか?思ったよりも必要なお金が多いことに驚いたかもしれません。しかし、必要なお金がわかれば、貯蓄に向けた意識も高まってくるのではないでしょうか。

貯蓄に向けて必要となるのが「家計管理」です。家計管理とは、家庭生活における収入と支出を把握して、収支のバランスをとって生活を安定させ、将来に向けた備えをすることです。そのためには、まず収入と支出を把握することが重要です。これには家計簿をつけるのが一般的です。

家計簿は、ノートやスプレッドシート、アプリなど、収入と支出の記録ができれば何でも構いません。最近では、レシートを撮影するだけで記録ができる手軽な家計簿アプリもあります。また、夫婦でお金を管理するのであれば、クラウド上などで内容を共有できるツールがあればさらに良いですね。

レシートや紙の明細書が多くある場合には、スキャナーを使って家計簿をつけることもおすすめです。スキャナーであれば、沢山の紙を短時間で効率よく処理できるので、家計簿をつける労力が少なくてすみます。紙とデータを一元管理できるので、お金の流れをしっかりと管理したい人には特におすすめです。

3. お金を貯めるには「支出の管理」と「貯蓄の管理」が必要

家計簿で収入と支出の状況がわかったら、いよいよ貯蓄のためのお金の管理をしていきましょう。ここでは、管理するお金を「現在の生活に使うお金」、すなわち毎月の「支出」と、「将来使うお金」、すなわち「貯蓄」の2つに分けて考えてみましょう。

支出(現在の生活に使うお金)は、要するに生活費であり、食費や光熱費など、毎日の生活に必要なお金です。これは毎週・毎月など、短いスパンで管理していきます。また、支出なので減らすかできるだけ増やさないことを基本方針として管理します。

貯蓄(将来使うお金)は、ライフイベントとして想定した結婚資金や住宅購入資金などに使うお金です。これは将来を見据えて、年単位で管理します。また、貯蓄なので、貯めること、増やしていくことを基本方針として管理します。

3-1. 支出の管理

支出の管理では、まず支出の内容を見直してみましょう。

① 固定費の見直し

貯蓄や節約のために支出を減らすことを考えた場合、最初に見直すべきは家賃や保険料、通信費などの固定費です。固定費は、一見、生活に不可欠で減らしづらいように見えるかもしれません。しかし、一度見直せば意識しなくても支出を減らせるので、少しの額でも中・長期的に大きな節約が見込めます。例えば、免責期間が発生するなどのリスクもありますが、保険をインターネットで契約できるものに変更したり、携帯電話のプランを見直したりすることを検討してみましょう。

② 変動費の見直し

次に、光熱費や食費などの変動費を見ていきましょう。光熱費や食費は日々の生活の中で意識しなければ減らせません。漫然と使ってしまうことを防ぐために、生活費を食費や日用品、交際費などの項目に分け、それぞれに予算を決めて、支出をその範囲内で収めることを意識していきましょう。

現金をメインに使っている場合は、最初にお金を項目別の袋などに取り分けて、そこから使っていくというのも方法のひとつです。クレジットカードの場合は、利用明細をこまめに確認して使い過ぎを防ぎましょう。また、月に一度は、家計簿で予算が適切に使用されたかどうかを確認しましょう。

③ お金の出口の見直し

支出の管理では、口座やクレジットカードなどのお金の出口を見直すことも検討してみましょう。引き落としの口座が複数ある場合や、クレジットカードを複数使用している場合、また、現金とクレジットカードを併用している場合には、いくら使われているか確認したり、家計簿をつけたりする手間が増えてしまいます。口座やクレジットカードの数を整理したり、現金と併用する場合は特定の項目に絞ったりしてお金の経路を単純化すると、支出の管理がしやすくなります。

3-2. 貯蓄の管理

貯蓄の管理では、まず、いつまでに、どのくらいの額を貯めたいのかを決めましょう。例えば、「3年後の海外旅行のための50万」「10年後までに住宅購入の頭金500万」、「65才までに老後の資金1000万」などの具体的な目標が良いでしょう。さらにそこから逆算して、毎月どのくらいをどんな手段で貯めていくのかを考えていきます。

① 短期(数年)で使用するお金の管理

まずは、数年以内に必要なお金についてです。車検費用や住居の賃貸契約の更新、海外旅行など、おおよそ5年以内くらいに予定されている出費がこれにあたります。それなりの頻度で発生するので、必要な時に取り出せるようにしておいた方が良いでしょう。現金としてすぐ引き出せる貯蓄用口座を作っておくと便利です。

② 中~長期で使用するお金の管理

次に、中~長期で必要になるお金です。これは、例えば、車の買い替え費用や子供の進学・教育費用、住宅購入の資金、または老後の生活費などです。かなりまとまったお金が必要になるため、貯蓄以外にも学資保険や財形貯蓄などを活用することで確実に貯めていきたい項目です。また、リスクもありますが、個人型確定拠出年金(iDeCo)やつみたてNISAなどの投資を活用して、資産を増やすことも検討してみましょう。

しかし、いくら貯蓄が必要とはいえ、毎月の生活費をなくすことはできません。はじめは貯蓄にお金を回す余裕がなくても、家計簿をつけることに慣れてくれば、自然と自分のお金の使い方が見えてきます。その月の収支だけをみて一喜一憂するのではなく、家計簿を続けながら貯蓄と支出のバランスを調整していきましょう。

4. 家計管理を続ける4つのポイント

家計管理は続けていくことが最も大切です。張り切って家計管理を始めても、2、3か月でやめてしまえば意味がありません。そこで、家計管理を続けていくためのポイントをご紹介します。

家計管理に使えるリソースを確保する

家計管理をするために収入や支出を確認したり、家計簿をつけたりすることは、時間も労力も使います。こまめな家計簿への入力や計算が苦手であれば、より大変な作業でしょう。最初は「家計管理をするぞ!」と意気込んで頑張れても、日々の家事や仕事に追われると、ついつい後回しになってしまいがちです。

そのため、できるだけ少ない労力で家計管理をできるようにする工夫が必要です。沢山のレシートや明細書があるのであればスキャナーの購入を検討しても良いし、夕飯の後は家計簿をつける時間とルールを決めておくのも良いと思います。家族やパートナーに協力してもらっても良いでしょう。家計管理のために使える時間を確保したり、モチベーションを保ったりする工夫をしましょう。

夫婦や家族でお金の意識を共有する

夫婦共働きや、働いている家族がいて家計を共にしているのであれば、将来のライフプランや家計の状況を共有しましょう。将来、何にお金を使いたいかといった意識や、家計管理の状況、方法を共有していないと、家族の急な病気などの思わぬ出費で家計管理が難しくなる場合があります。家計や将来について定期的に家族と話し合い、意識を共有して取り組むことで、貯蓄や節約も効率よくできるようになります。

厳密に管理しすぎない

家計管理は、真面目な人ほど予算や収支があっているかを気にして疲れてしまいがちです。あまりに大きな赤字は問題ですが、些細な赤字や収支の齟齬を気にするよりは、お金の流れや傾向を把握し、問題点があればそれを見つけられることが大切です。家計管理はあくまで、収支のバランスを最適にするための手段です。管理すること自体が目的にならないように注意しましょう。

定期的に見直す

家計管理は、定期的に見直すことも大切です。支出の予算や貯蓄目標が、今の生活にあっているのかを年に1度は確認しましょう。また、新しい目標ができたり、子供が生まれて働き方が変わったりなど、生活に変化があれば、家計管理にも見直しが必要です。自分の暮らしにあった収支のバランスを見極め、無理なく続けていきましょう。

5. まとめ

人生のライフイベントとそれに備える家計管理についてご紹介しました。

家計管理には、生活全体の収入と支出の把握が大切です。支出は予算を決めて使い過ぎを防止し、ライフイベントに必要な費用を貯蓄目標として、計画的にお金を貯めましょう。

家計管理を続けていくことは、将来の自己実現への一助にもなります。楽しい未来を想像しながら、家計管理に取り組んでみてください。

ScanSnap iX2500

| 毎分45枚の両面高速スキャンで、驚くほどスピーディーに電子化。静電容量式タッチパネルによる直感操作で、誰でも簡単にスマートに使えます。原稿サイズ、色や両面・片面を自動的に判別。Wi-Fi対応で各種クラウドサービスへのデータ転送も簡単に行えます。 |

|---|

ScanSnap iX1300

| 毎分30枚(A4カラー/300dpi)の高速読み取りが可能な「Uターンスキャン」と、一般的な紙からA3までの大きな書類、厚手の原稿等の読み取りも可能な「リターンスキャン」2つの読み取り方法を備え、仕事環境や家庭に発生する多様な書類をすばやく電子化します。 |

|---|

ScanSnap iX110

| USB Type-Cポート搭載。バッテリー・Wi-Fiを搭載しながら、わずか400gのコンパクトボディ。場所を選ばず原稿を電子化でき、手軽に情報の保管や共有が可能。 |

|---|

この記事を書いた人

ライター 中野 ゆりえ

フリーランスライター/動画制作。石川県金沢市在住。会社員時代には、ソフトウェア系マニュアル制作を経て、社内で動画制作チームの立ち上げに携わる。2020年~フリーランスに。ガジェット・地球科学・いきもの系に興味が強く、物事の仕組みを理解するのが好き。わかりやすい文章・コンテンツ作成を心掛けています。テクニカルコミュニケーター協会TC技術検定3級TW 、2級MP / DR 取得。

おすすめ記事

大量のレシートもスキャンするだけ!家計簿管理を劇的にラクにする方法

「家計簿をつけたいけど、毎回のレシート入力が面倒で続かない...」という方は多いのではないでしょうか。特に共働き夫婦や主婦の方は、日々の忙しさから大量のレシートが溜まりがち。 そんな悩みを一気に解決し

一緒に考えたい 夫婦のお金の管理3パターン

結婚は人生の中でも大きな変化が起こるライフイベントです。その変化のひとつにお金の管理があります。独身の時は自分のことだけを考えればよくても、結婚した後はパートナーと一緒にお金の管理を考えていく必要があ

家計簿を簡単に続けるならコレ!厳選2アプリをご紹介

世の中の目まぐるしい情勢変化に伴い、変動し続ける食料品価格やガソリン代...。「いつもと変わらない生活をしていたはずなのに、気づいたら貯金額が目減りしていた」なんて事にならないよう、家計の管理をしっか

【2025年最新版】レシート読み取り機能で比較!人気の家計簿アプリ6選

キャッシュレスでのお買い物が当たり前になった今の時代。だけど、日々の生活の中でふとお財布を覗いてみると、紙のレシートでいっぱい...という方は多いのではないでしょうか。 手元のレシートから情報を読み取